Quando você procura renda fixa com isenção de IR, provavelmente pensa primeiro em LCI e LCA. Mas existe uma segunda categoria de produtos isentos que costuma pagar taxas maiores: CRI, CRA e debêntures incentivadas. O detalhe que muda tudo — e que muitos investidores não percebem — é que esses três produtos não têm cobertura do FGC.

Isso não os torna necessariamente ruins. Significa que o risco é diferente, e que entender esse risco é o que permite aproveitá-los bem.

O que são CRI e CRA

O CRI (Certificado de Recebíveis Imobiliários) e o CRA (Certificado de Recebíveis do Agronegócio) são títulos de securitização: uma empresa do setor imobiliário ou agronegócio tem direitos a receber no futuro (contratos de locação, financiamentos, exportações, etc.) e uma securitizadora empacota esses recebíveis em um título que é vendido para investidores no mercado.

Quem compra um CRI ou CRA está, na prática, emprestando dinheiro ao devedor original por meio desse estrutura — e recebe juros em troca. A securitizadora não entra com capital próprio: ela é apenas o veículo. Se o devedor não pagar, o problema vai para o investidor, não para um banco no meio do caminho.

Por isso CRI e CRA não são cobertos pelo FGC: eles não são emitidos por bancos, não captam depósitos, e a securitizadora não é uma instituição financeira no sentido regulatório que permite filiação ao FGC.

O que são debêntures — e a diferença da versão incentivada

Debêntures são títulos de dívida emitidos diretamente por empresas (não bancos) para captar recursos. A empresa emite o título, o investidor empresta dinheiro, a empresa paga juros e devolve o principal no vencimento. É o equivalente corporativo de um CDB — mas sem banco no meio e sem FGC.

Existem dois tipos relevantes para pessoa física:

- Debêntures comuns: sujeitas à tabela regressiva de IR (22,5% a 15%). Competem diretamente com CDB.

- Debêntures incentivadas (Lei 12.431): emitidas por empresas de infraestrutura — energia, saneamento, rodovias, ferrovias. São isentas de IR para pessoa física por lei, como forma de o governo estimular investimento em infraestrutura.

Na prática, quando alguém fala "vou comprar uma debênture para renda fixa isenta", está falando de debênture incentivada. As comuns raramente oferecem vantagem sobre um CDB de banco pequeno com FGC.

Por que esses produtos pagam mais

CRI, CRA e debêntures incentivadas costumam oferecer taxas maiores do que LCI e LCA equivalentes. A lógica é direta: sem o FGC, o investidor assume o risco de crédito do emitente — e precisa ser compensado por isso.

No caso de LCI e LCA, o risco de crédito do banco emissor existe, mas o FGC absorve até R$250.000 por CPF por instituição. Com CRI, CRA e debêntures, você está exposto diretamente ao emitente: se a empresa ou o devedor do recebível quebrar, não há seguro. Daí as taxas maiores.

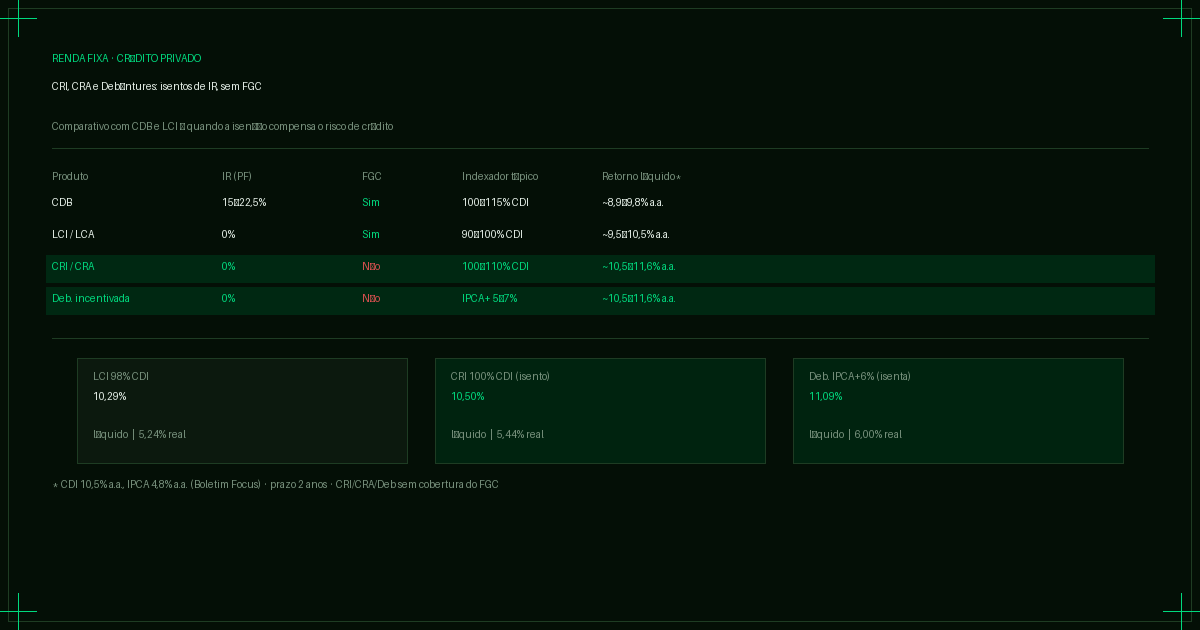

Taxas típicas praticadas no mercado (com CDI em 10,5% a.a.):

| Produto | Indexador típico | IR | FGC |

|---|---|---|---|

| CDB banco médio | 100–115% CDI | 15–22,5% | Sim |

| LCI / LCA | 90–100% CDI | 0% | Sim |

| CRI / CRA | 100–110% CDI ou IPCA+ 5–8% | 0% | Não |

| Deb. incentivada | IPCA+ 5–7% | 0% | Não |

Comparando o retorno líquido

Com CDI em 10,5% a.a. e IPCA projetado em 4,8% a.a. (Boletim Focus), veja o que cada produto rende líquido em um prazo de 2 anos:

| Produto | Taxa bruta | IR | Retorno líquido | Ganho real |

|---|---|---|---|---|

| CDB 110% CDI | 11,55% a.a. | 17,5% | 9,53% a.a. | 4,52% a.a. |

| LCI 98% CDI | 10,29% a.a. | 0% | 10,29% a.a. | 5,24% a.a. |

| CRI 100% CDI (isento) | 10,50% a.a. | 0% | 10,50% a.a. | 5,44% a.a. |

| Deb. IPCA+6% (isenta) | 11,09% a.a. | 0% | 11,09% a.a. | 6,00% a.a. |

Mesmo um CRI que paga exatamente 100% do CDI — sem nenhum prêmio adicional sobre a LCI — já entrega mais do que a LCI 98% CDI, porque a isenção de IR se aplica a uma taxa maior. Uma debênture incentivada de IPCA+6% chega a 6% de ganho real, o que supera praticamente qualquer alternativa com FGC disponível no mercado.

O retorno compensa o risco adicional? Depende do emitente.

Como avaliar o risco de crédito

Sem o FGC, o investidor precisa olhar para a qualidade do emitente — ou do devedor que gerou os recebíveis no caso de CRI/CRA. Alguns critérios práticos:

- Rating de crédito: agências como Moody's, Fitch e S&P avaliam a probabilidade de inadimplência. Títulos com rating AAA ou AA têm risco de crédito muito baixo, próximo de instituições financeiras grandes.

- Garantias reais: muitos CRIs têm o imóvel como garantia. Se o devedor não pagar, a securitizadora executa o imóvel e repassa aos cotistas. CRAs agrícolas frequentemente têm CPR (Cédula do Produto Rural) como lastro.

- Emitente de grande porte: debêntures de empresas como Petrobras, Equatorial ou Engie têm risco percebido muito menor do que de empresas menores ou com histórico curto.

- Prazo: títulos com vencimento em 3–5 anos concentram menos incerteza sobre a situação financeira do emitente do que prazos de 10+ anos.

Liquidez: o ponto de atenção

LCI e LCA de bancos grandes costumam ter janelas de liquidez previsíveis, e alguns CDBs têm resgate antecipado. CRI, CRA e debêntures são negociados no mercado secundário da B3 — o que significa que a liquidez depende de ter um comprador.

Na prática, títulos de emitentes grandes e com volume expressivo têm mercado secundário razoável. Títulos menores, de emissões restritas ou com vencimentos distantes, podem ter spread bid-ask elevado ou simplesmente não ter comprador quando você quiser sair antes do vencimento.

A regra prática: invista em CRI, CRA e debêntures apenas com dinheiro que você tem certeza que não vai precisar antes do vencimento.

Para quem faz sentido

Esses produtos têm espaço no portfólio de quem:

- Já tem a parcela "segura" do portfólio coberta pelo FGC (CDB + LCI + LCA abaixo de R$250k por banco)

- Quer rentabilidade acima do que o FGC consegue oferecer sem partir para renda variável

- Consegue analisar minimamente a qualidade de crédito do emitente ou confiar no rating de uma agência

- Tem horizonte compatível com o vencimento do título

Para carteiras menores que R$250.000, LCI e LCA de bancos com FGC costumam ser a opção mais eficiente: o risco ajustado é melhor porque o FGC elimina o risco de crédito. Para valores acima disso — ou para quem já distribuiu o capital em vários bancos —, CRI, CRA e debêntures incentivadas oferecem uma camada extra de retorno com risco gerenciável.