Tabelas atualizadas automaticamente a partir da base de títulos. Última atualização: 16/05/2026 às 23:31.

Encontrar os melhores investimentos em renda fixa não é só olhar para a maior taxa bruta. Um CDB a 115% do CDI pode render menos do que uma LCI a 98% do CDI se você considerar o IR. E um título IPCA+ com taxa atrativa pode decepcionar dependendo de quando você precisa do dinheiro.

Nesta página reunimos todos os títulos disponíveis na plataforma e ordenamos por retorno líquido anualizado — já com IR descontado pela tabela regressiva e com a isenção aplicada para LCI, LCA, CRI, CRA e debêntures incentivadas. Para indexados ao IPCA, usamos a projeção do Boletim Focus do Banco Central.

Os títulos com maior retorno líquido agora

Todos os produtos, sem filtro. Ordenados do maior retorno líquido para o menor, considerando o prazo até o vencimento de cada título.

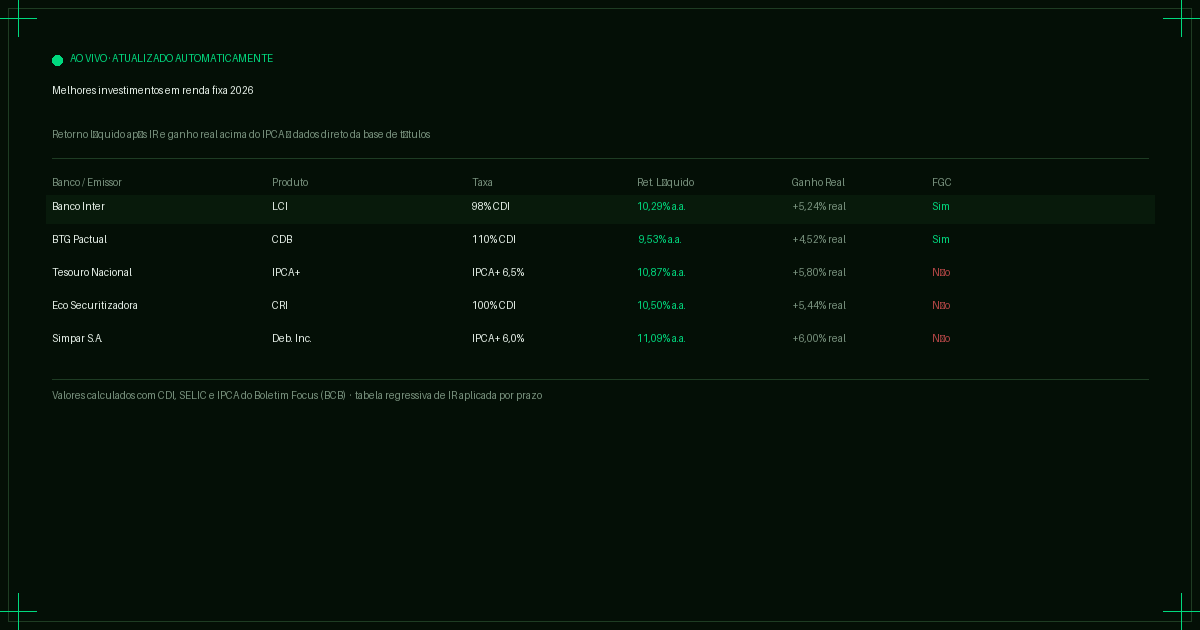

| Banco / Emissor | Produto | Taxa | Ret. Líquido | Ganho Real | IR | FGC | Vencimento |

|---|---|---|---|---|---|---|---|

| Banco Inter | CRA | 19,25% a.a. | 19,25% | 14,04% | Isento | Não | 22/05/2028 |

| Banco Inter | CRA | 18,15% a.a. | 18,15% | 13,55% | Isento | Não | 17/02/2031 |

| Banco Inter | Debênture | 17,93% a.a. | 17,93% | 13,39% | Isento | Não | 15/07/2031 |

| Banco Inter | CRA | 17,58% a.a. | 17,58% | 13,01% | Isento | Não | 15/02/2031 |

| Banco Inter | CRA | CDI + 3,55% | 17,20% | 12,00% | Isento | Não | 16/08/2027 |

| Banco Inter | CRI | 17,01% a.a. | 17,01% | 12,45% | Isento | Não | 15/01/2031 |

| Banco Inter | Debênture | 17,01% a.a. | 17,01% | 12,35% | Isento | Não | 15/05/2030 |

| Banco Inter | CRA | 16,97% a.a. | 16,97% | 12,17% | Isento | Não | 23/08/2029 |

| Banco Inter | CRA | 16,97% a.a. | 16,97% | 12,26% | Isento | Não | 18/02/2030 |

| Banco Inter | CRI | 16,97% a.a. | 16,97% | 12,01% | Isento | Não | 15/01/2029 |

| Banco Inter | CRA | 16,78% a.a. | 16,78% | 12,28% | Isento | Não | 15/07/2031 |

| Banco Inter | CRA | 16,74% a.a. | 16,74% | 12,17% | Isento | Não | 18/11/2030 |

| Banco Inter | Debênture | 16,73% a.a. | 16,73% | 12,20% | Isento | Não | 15/03/2031 |

| Banco Inter | CRA | 16,63% a.a. | 16,63% | 11,73% | Isento | Não | 15/03/2029 |

| Banco Inter | CRA | CDI + 3,40% | 16,62% | 11,46% | Isento | Não | 15/03/2028 |

Retorno líquido: após IR pela tabela regressiva (15%–22,5%) ou isenção de IR. Ganho real: equação de Fisher usando IPCA projetado (Boletim Focus). Títulos isentos: LCI, LCA, CRI, CRA, debêntures incentivadas.

Como ler a tabela

- Ret. Líquido — o que você efetivamente recebe, já descontado o IR se aplicável.

- Ganho Real — o quanto seu dinheiro cresce acima da inflação. Calculado pela equação de Fisher: (1 + retorno líquido) / (1 + IPCA) − 1.

- IR — "Isento" significa 0% de IR para pessoa física (LCI, LCA, CRI, CRA, debêntures incentivadas). "Sim" significa que a tabela regressiva se aplica: 22,5% até 180 dias, descendo a 15% acima de 720 dias.

- FGC — "Sim" significa cobertura de até R$250.000 por CPF por instituição pelo Fundo Garantidor de Créditos. "Não" significa que você está exposto ao risco de crédito do emissor.

Maiores retornos com proteção do FGC

Para investidores que priorizam segurança — ou que ainda estão abaixo do limite de R$250.000 por instituição — os títulos abaixo oferecem o melhor retorno líquido dentro da proteção do FGC. Incluem CDB, LCI, LCA e Poupança.

| Banco / Emissor | Produto | Taxa | Ret. Líquido | Ganho Real | IR | FGC | Vencimento |

|---|---|---|---|---|---|---|---|

| Banco Inter | LCI | 100,00% do CDI | 13,84% | 8,85% | Isento | Sim | 18/05/2027 |

| Banco Inter | CDB | 116,00% do CDI | 12,98% | 8,04% | Sim | Sim | 17/05/2028 |

| Banco Inter | CDB | 115,00% do CDI | 12,89% | 7,94% | Sim | Sim | 08/05/2028 |

| Banco Inter | CDB | 15,00% a.a. | 12,88% | 7,94% | Sim | Sim | 17/05/2028 |

| Banco Inter | CDB | 115,00% do CDI | 12,87% | 7,93% | Sim | Sim | 17/05/2028 |

| Banco Inter | CDB | 114,00% do CDI | 12,65% | 7,63% | Sim | Sim | 09/02/2028 |

| Banco Inter | CDB | 114,00% do CDI | 12,61% | 7,61% | Sim | Sim | 21/02/2028 |

| Banco Inter | CDB | 110,00% do CDI | 12,31% | 7,39% | Sim | Sim | 17/05/2028 |

| Banco Inter | LCI | 90,00% do CDI | 12,30% | 7,32% | Isento | Sim | 08/08/2027 |

| Banco Inter | CDB | 116,00% do CDI | 12,30% | 7,63% | Sim | Sim | 17/05/2029 |

Todos os títulos desta seção têm cobertura do FGC até R$250.000 por CPF por instituição financeira.

Maiores retornos entre os títulos isentos

LCI, LCA, CRI, CRA e debêntures incentivadas não têm IR para pessoa física. Isso significa que a taxa bruta é a taxa líquida — o que torna produtos com taxas brutas menores do que o CDB competitivos ou superiores na prática.

| Banco / Emissor | Produto | Taxa | Ret. Líquido | Ganho Real | IR | FGC | Vencimento |

|---|---|---|---|---|---|---|---|

| Banco Inter | CRA | 19,25% a.a. | 19,25% | 14,04% | Isento | Não | 22/05/2028 |

| Banco Inter | CRA | 18,15% a.a. | 18,15% | 13,55% | Isento | Não | 17/02/2031 |

| Banco Inter | Debênture | 17,93% a.a. | 17,93% | 13,39% | Isento | Não | 15/07/2031 |

| Banco Inter | CRA | 17,58% a.a. | 17,58% | 13,01% | Isento | Não | 15/02/2031 |

| Banco Inter | CRA | CDI + 3,55% | 17,20% | 12,00% | Isento | Não | 16/08/2027 |

| Banco Inter | CRI | 17,01% a.a. | 17,01% | 12,45% | Isento | Não | 15/01/2031 |

| Banco Inter | Debênture | 17,01% a.a. | 17,01% | 12,35% | Isento | Não | 15/05/2030 |

| Banco Inter | CRA | 16,97% a.a. | 16,97% | 12,17% | Isento | Não | 23/08/2029 |

| Banco Inter | CRA | 16,97% a.a. | 16,97% | 12,26% | Isento | Não | 18/02/2030 |

| Banco Inter | CRI | 16,97% a.a. | 16,97% | 12,01% | Isento | Não | 15/01/2029 |

LCI e LCA têm cobertura do FGC. CRI, CRA e debêntures incentivadas são isentos mas sem FGC — o risco é do emissor.

Como escolher o melhor para o seu caso

O título com maior retorno bruto não é sempre o melhor. O melhor título é aquele que maximiza o retorno líquido dado o seu horizonte e aceita o nível de risco que você está disposto a correr. Três critérios práticos:

1. Defina o prazo antes de escolher o produto

O IR em renda fixa cai com o tempo: 22,5% até 180 dias, chegando a 15% acima de 720 dias. Para resgates em menos de 6 meses, a tabela pune muito — um CDB de 110% CDI rende líquido pouco mais de 8,9% contra uma LCI de 90% CDI que entrega 9,5% líquido pelo mesmo período. O prazo muda o vencedor.

Para dinheiro de curto prazo (até 3 meses), prefira Tesouro Selic com liquidez diária ou LCI/LCA sem carência. Para horizonte de 2+ anos, CDB e debêntures incentivadas se tornam mais competitivos pela queda do IR.

2. Decida quanto risco de crédito você aceita

CRI, CRA e debêntures podem pagar mais — mas sem o FGC, você precisa analisar o emissor. Se o valor investido está dentro do limite de R$250.000, LCI e LCA de bancos sólidos oferecem retorno equivalente sem esse risco. Acima desse limite, ou se você já diversificou entre várias instituições, faz sentido olhar para crédito privado com atenção ao rating e às garantias do título.

3. Compare sempre pelo retorno líquido, não pelo bruto

Um CDB de 115% CDI tem taxa bruta maior do que uma LCI de 98% CDI. Com CDI em 10,5% e prazo de 2 anos, o CDB rende 9,70% líquido contra 10,29% líquido da LCI — a LCI vence por 0,59 ponto percentual ao ano. A diferença se acumula: em R$100.000 por 2 anos, representa quase R$1.200 a mais na LCI.

A plataforma calcula esse número para todos os títulos automaticamente.