Todo produto de renda fixa exibe um número como 110% do CDI ou CDI + 1,5% a.a. — mas o que é exatamente o CDI, de onde vem esse número e o que ele significa em reais no seu bolso? Este artigo explica do zero, sem jargão desnecessário.

O que é o CDI

CDI significa Certificado de Depósito Interbancário. Ele é o resultado de uma mecânica que existe no mercado financeiro há décadas: bancos são obrigados a terminar cada dia útil com suas reservas equilibradas — sem déficit. Quando um banco fecha o dia com menos reservas do que o necessário, ele toma emprestado de outro banco que está com excesso. Esse empréstimo dura uma noite e é feito por meio de um CDI.

A taxa CDI é a média das taxas praticadas nessas operações interbancárias de um dia, calculada e publicada diariamente pela B3. É, em essência, o custo do dinheiro de curtíssimo prazo entre instituições financeiras no Brasil.

Por que o CDI é quase igual à SELIC

A taxa SELIC é a taxa que o Banco Central cobra em operações de curtíssimo prazo com títulos públicos federais como garantia. Como qualquer banco pode recorrer ao Banco Central nessas condições, nenhum banco pagaria mais do que a SELIC para tomar dinheiro emprestado de outro banco no mercado interbancário — afinal, seria mais barato ir direto ao BCB.

Por isso, o CDI acompanha a SELIC de perto, ficando historicamente entre 0,10 e 0,25 ponto percentual abaixo dela. Com a SELIC atualmente em 10,75% a.a., o CDI está em torno de 10,50% a.a.

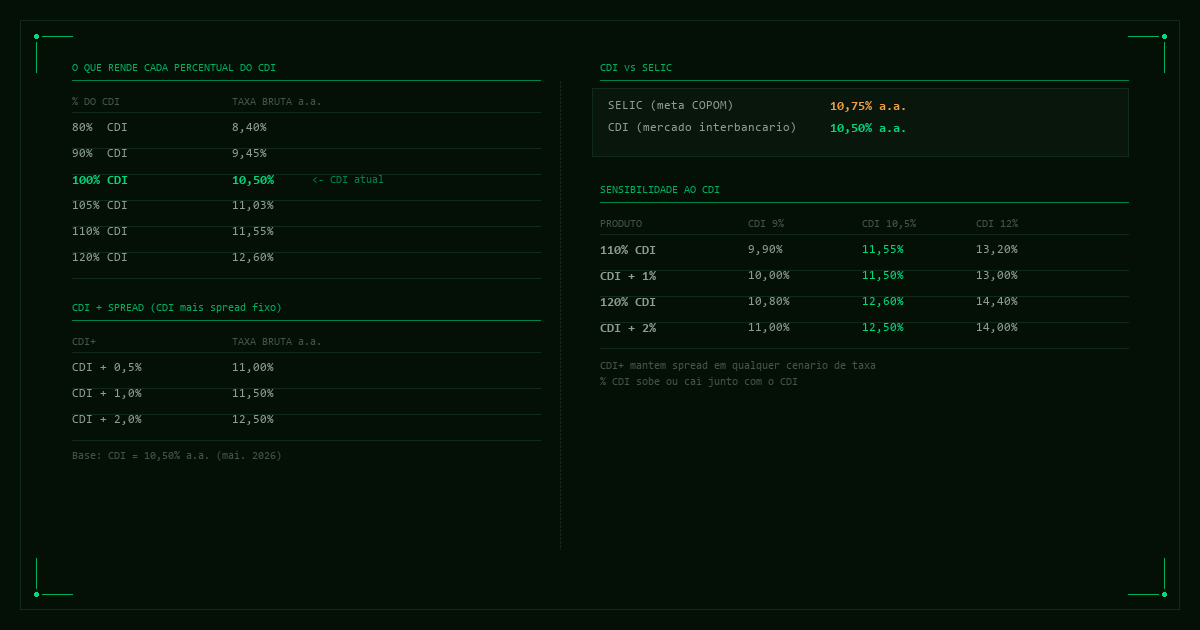

| Taxa | Quem define | Valor atual |

|---|---|---|

| SELIC | COPOM (Banco Central) | 10,75% a.a. |

| CDI | Mercado interbancário (B3) | 10,50% a.a. |

O COPOM (Comitê de Política Monetária) se reúne a cada 45 dias para revisar a meta SELIC. Quando a SELIC sobe ou cai, o CDI ajusta em um ou dois dias úteis. Qualquer produto indexado ao CDI tem seu rendimento automaticamente recalculado.

O que significa "110% do CDI"

Quando um CDB oferece 110% do CDI, significa que ele paga 110% da taxa CDI acumulada no período. Com CDI em 10,50% a.a., isso equivale a:

10,50% × 1,10 = 11,55% a.a. bruto

Se o CDI subir para 12%, o mesmo CDB passará a pagar 13,20% a.a. Se o CDI cair para 9%, pagará 9,90% a.a. O rendimento flutua junto com o CDI — isso é um risco e também uma proteção, dependendo do ciclo de juros.

| % do CDI | Com CDI 9,0% | Com CDI 10,5% | Com CDI 12,0% |

|---|---|---|---|

| 90% CDI | 8,10% | 9,45% | 10,80% |

| 100% CDI | 9,00% | 10,50% | 12,00% |

| 110% CDI | 9,90% | 11,55% | 13,20% |

| 120% CDI | 10,80% | 12,60% | 14,40% |

CDI+ (CDI mais spread): a outra forma de indexação

A notação CDI + X% funciona de forma diferente: em vez de multiplicar o CDI, você soma um spread fixo a ele. Um CDB com CDI + 2% a.a. paga a taxa CDI do período acrescida de 2 pontos percentuais fixos:

CDI + 2% = 10,50% + 2,00% = 12,50% a.a. bruto

A diferença prática em relação ao percentual do CDI aparece em cenários de mudança de taxa:

| Produto | Com CDI 9,0% | Com CDI 10,5% | Com CDI 12,0% |

|---|---|---|---|

| 110% CDI | 9,90% | 11,55% | 13,20% |

| CDI + 1% | 10,00% | 11,50% | 13,00% |

| 120% CDI | 10,80% | 12,60% | 14,40% |

| CDI + 2% | 11,00% | 12,50% | 14,00% |

Com CDI em queda, o CDI+ preserva melhor o rendimento: CDI + 2% paga 11% mesmo com CDI a 9%, enquanto 120% CDI cai para 10,80%. Com CDI em alta, o percentual do CDI se beneficia mais do movimento. A escolha entre os dois depende de qual direção você espera que os juros sigam — mas para quem não quer apostar em ciclos de juros, o CDI+ oferece um piso de rendimento mais previsível.

Por que bancos menores pagam percentuais maiores

Um grande banco como Itaú ou Bradesco raramente precisa pagar mais de 100%–103% do CDI para captar recursos: a marca, a conveniência e a percepção de segurança já atraem depositantes. Bancos menores ou fintechs financeiras precisam oferecer taxas maiores — 115%, 120%, eventualmente mais — para competir pela mesma poupança.

Isso não significa que o risco é proporcionalmente maior. O FGC cobre até R$250.000 por CPF por instituição, o que neutraliza o risco de crédito para a maioria dos investidores pessoa física. O rendimento maior em bancos menores é, dentro do limite do FGC, simplesmente uma assimetria de mercado favorável ao investidor que está disposto a pesquisar.

O CDI como benchmark universal

O CDI virou o referencial padrão da renda fixa brasileira por uma razão simples: ele representa o custo de oportunidade do dinheiro de curto prazo no Brasil. Qualquer investimento que não supere o CDI líquido de IR está, em termos práticos, perdendo para a alternativa mais básica disponível. Por isso, ao comparar produtos — CDB, LCI, LCA, debêntures, fundos — a pergunta não é "quanto rende?", mas "quanto rende acima do CDI, depois do imposto?"