Um dos maiores freios para quem considera investir em CDB de bancos menores — que frequentemente pagam 115% ou 120% do CDI — é a dúvida sobre segurança. E se o banco quebrar? É aqui que entra o FGC, o mecanismo de proteção que torna essa taxa maior acessível sem o risco que parece vir junto.

O que é o FGC

O Fundo Garantidor de Créditos é uma entidade privada sem fins lucrativos criada em 1995 e mantida pelas próprias instituições financeiras. Quando um banco, corretora ou financeira quebra e não consegue devolver os recursos dos clientes, o FGC cobre os valores dentro dos limites estabelecidos.

Diferente do que muitos imaginam, o FGC não é um fundo do governo — ele é financiado pelas contribuições mensais de todas as instituições associadas, que depositam um percentual de seus depósitos captados. Em casos de intervenção ou liquidação, o FGC paga os credores diretamente, geralmente em poucas semanas.

Quais investimentos são cobertos

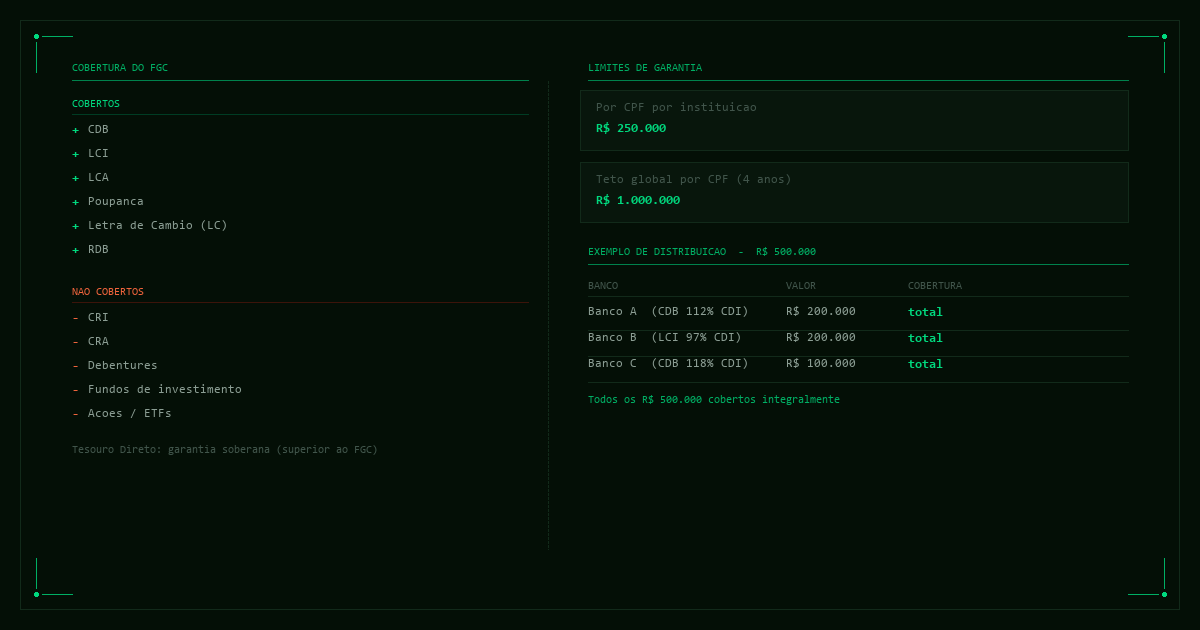

A cobertura do FGC se aplica especificamente a depósitos e títulos de captação bancária. Na prática, os produtos cobertos para pessoa física são:

- CDB — Certificado de Depósito Bancário

- LCI — Letra de Crédito Imobiliário

- LCA — Letra de Crédito do Agronegócio

- Poupança

- LC — Letra de Câmbio (emitida por financeiras)

- RDB — Recibo de Depósito Bancário

Esses produtos são emitidos por instituições financeiras reguladas pelo Banco Central. É essa regulação que permite a filiação ao FGC e, consequentemente, a cobertura.

O que não está coberto

Vários produtos populares de renda fixa ficam fora da proteção do FGC:

- CRI e CRA — emitidos por securitizadoras, não por bancos

- Debêntures — títulos de dívida corporativa

- Fundos de investimento — o patrimônio do fundo é segregado, não depende da saúde do banco administrador, mas também não tem FGC

- Ações e ETFs — renda variável, fora do escopo

Uma exceção importante é o Tesouro Direto: ele não tem cobertura do FGC, mas também não precisa — o risco é o do governo federal brasileiro, considerado o mais seguro do país. Para efeitos práticos, a garantia soberana é superior à do FGC.

Os limites de cobertura

O FGC garante até R$250.000 por CPF por instituição financeira. O valor cobre principal mais juros acumulados até a data da intervenção. Se você tem R$300.000 em CDB em um único banco e ele quebrar, o FGC paga R$250.000 — os R$50.000 excedentes entram na fila de credores da massa falida.

Além do limite por instituição, existe um teto global de R$1.000.000 por CPF em um período de quatro anos. Esse teto se aplica ao total recebido pelo FGC em múltiplas intervenções no mesmo período — não ao saldo total investido. Para a maioria dos investidores pessoa física, esse teto não é uma restrição prática.

| Limite | Valor | Observação |

|---|---|---|

| Por CPF por instituição | R$250.000 | Principal + juros acumulados |

| Teto global por CPF | R$1.000.000 | Acumulado em 4 anos, múltiplas instituições |

Como usar o FGC para investir com segurança em bancos menores

A consequência prática do FGC é esta: dentro do limite de R$250.000 por banco, um CDB de um banco pequeno pagando 118% do CDI tem o mesmo nível de proteção que um CDB do maior banco do país pagando 100% do CDI. O risco de crédito do emissor, dentro desse limite, está coberto.

Isso significa que é possível distribuir um patrimônio maior entre várias instituições e manter cobertura total. Exemplo com R$500.000:

| Instituição | Produto | Valor | Coberto pelo FGC? |

|---|---|---|---|

| Banco A | CDB 112% CDI | R$200.000 | Sim — integral |

| Banco B | LCI 97% CDI | R$200.000 | Sim — integral |

| Banco C | CDB 118% CDI | R$100.000 | Sim — integral |

Os R$500.000 estão totalmente cobertos porque nenhuma instituição tem mais de R$250.000. E como os bancos menores pagam mais, essa distribuição entrega simultaneamente segurança máxima e rendimento superior ao que qualquer grande banco ofereceria sozinho.

O que monitorar ao longo do tempo

O saldo cresce com os juros. Um CDB de R$240.000 que rende 12% a.a. por dois anos termina valendo aproximadamente R$301.000 — acima do limite de R$250.000. Parte do rendimento acumulado ficaria descoberta. A solução é:

- Manter o valor inicial abaixo de R$200.000–R$220.000 por instituição para acomodar o crescimento dos juros, ou

- Resgatar e redistribuir ao vencimento antes que o saldo supere o limite

Plataformas que exibem o saldo projetado na data de vencimento facilitam essa gestão, porque o número que importa não é o que você aplicou — é o que você vai resgatar.

FGC é bom, mas não é o único critério

A cobertura do FGC resolve o risco de crédito dentro do limite, mas não elimina outros fatores que merecem atenção: liquidez (CDB com vencimento fixo não pode ser resgatado antes do prazo), prazo mínimo de LCIs e LCAs, e o risco de concentração caso o limite seja superado pelo crescimento dos juros.

O critério mais importante continua sendo o retorno líquido real: qual produto, depois de IR e descontada a inflação, efetivamente faz seu patrimônio crescer mais. A garantia do FGC é o piso mínimo de segurança — mas não substitui a análise do rendimento.