Taxas percentuais são abstratas. A pergunta que realmente importa é: em reais, quanto vai entrar na conta? Esta página responde isso diretamente para os valores e prazos mais comuns — com Tesouro Selic, CDB e LCI, todos com IR já descontado.

Taxas usadas: CDI 10,5% a.a., SELIC 10,75% a.a. As taxas de IR seguem a tabela regressiva: 22,5% até 180 dias, 20% até 360 dias, 15% acima de 720 dias. LCI é isenta de IR para pessoa física.

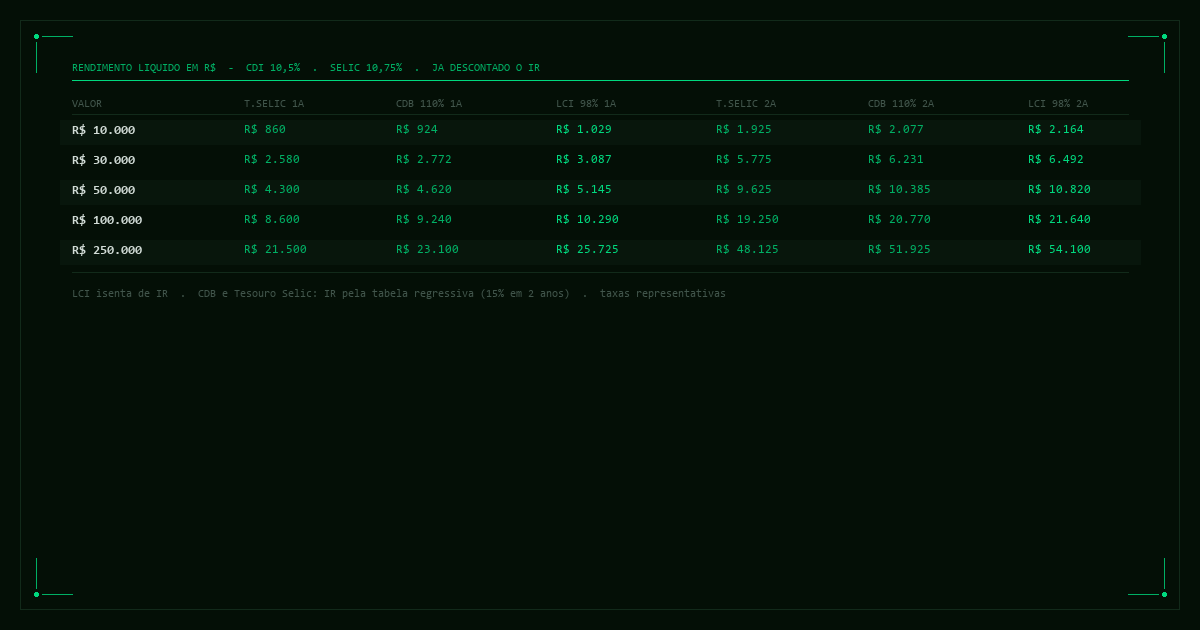

Rendimento líquido em 1 ano

| Valor investido | Tesouro Selic | CDB 110% CDI | LCI 98% CDI |

|---|---|---|---|

| R$10.000 | +R$860 | +R$924 | +R$1.029 |

| R$30.000 | +R$2.580 | +R$2.772 | +R$3.087 |

| R$50.000 | +R$4.300 | +R$4.620 | +R$5.145 |

| R$100.000 | +R$8.600 | +R$9.240 | +R$10.290 |

| R$250.000 | +R$21.500 | +R$23.100 | +R$25.725 |

1 ano = IR de 20% para Tesouro Selic e CDB. LCI isenta. Taxas representativas.

Rendimento líquido em 2 anos

| Valor investido | Tesouro Selic | CDB 110% CDI | LCI 98% CDI |

|---|---|---|---|

| R$10.000 | +R$1.925 | +R$2.077 | +R$2.164 |

| R$30.000 | +R$5.775 | +R$6.231 | +R$6.492 |

| R$50.000 | +R$9.625 | +R$10.385 | +R$10.820 |

| R$100.000 | +R$19.250 | +R$20.770 | +R$21.640 |

| R$250.000 | +R$48.125 | +R$51.925 | +R$54.100 |

2 anos = IR de 15% para Tesouro Selic e CDB, calculado sobre o ganho total composto. LCI isenta.

Como ler esses números

Os valores mostram o ganho líquido — o dinheiro que efetivamente entra na conta além do principal, depois de pagar o IR. Para R$100.000 em 2 anos, a diferença entre Tesouro Selic e LCI 98% CDI é de R$2.390. Entre o CDB e a LCI, é R$870.

Essas diferenças podem parecer pequenas em percentual, mas representam um rendimento extra de 1,2% em cima de um capital que já está rendendo bem. Para quem está montando uma carteira de R$500.000 ou R$1.000.000, esses números multiplicam rapidamente.

Por que a LCI lidera em todos os cenários

A LCI paga 98% do CDI, enquanto o CDB paga 110% — uma taxa bruta menor. Mesmo assim, a LCI ganha porque é isenta de IR. O CDB paga IR de 15% ou 20% sobre o ganho, o que corrói o retorno líquido o suficiente para inverter o resultado.

Isso só vale dentro de determinados percentuais: um CDB a 130% do CDI superaria a LCI a 98% mesmo com IR. O ponto de equilíbrio depende do prazo e da alíquota. Para um prazo de 2 anos (IR 15%), uma LCI a 98% CDI equivale, em retorno líquido, a um CDB de aproximadamente 115% CDI.

E se eu precisar resgatar antes do prazo?

Os valores acima assumem que o dinheiro fica aplicado pelo prazo inteiro:

- Tesouro Selic: pode ser vendido a qualquer dia útil sem perda relevante. O valor oscila muito pouco. Ideal para dinheiro que pode ser necessário antes do prazo.

- CDB com vencimento fixo: na maioria dos casos não pode ser resgatado antes do vencimento. Se tiver cláusula de liquidez diária, a taxa é menor (geralmente 100%–103% do CDI).

- LCI: tem prazo de carência obrigatório de pelo menos 90 dias por lei. Muitos produtos são de 6 a 24 meses sem possibilidade de resgate antecipado.

O que muda quando as taxas mudam

Esses cálculos usam CDI e SELIC fixos. Na prática, o CDI varia ao longo do prazo conforme o Banco Central ajusta a SELIC. Para produtos pós-fixados (CDB % CDI, LCI, Tesouro Selic), o rendimento final real depende de como o CDI se comportar durante o período. Uma queda de 1 ponto percentual no CDI ao longo de 2 anos reduziria o rendimento do CDB em cerca de R$1.000 em cima de R$100.000 — significativo, mas não devastador.

Para quem quer travar o rendimento independentemente da trajetória dos juros, os títulos prefixados são a alternativa — a um custo de perder caso os juros subam.