O Tesouro IPCA+ é o título mais recomendado quando o assunto é proteção contra a inflação. O raciocínio parece simples: se o título paga IPCA + 6% a.a., você garante 6% de ganho real independentemente do que aconteça com os preços. Só que há um detalhe que muda essa conta completamente — e a maioria das análises ignora.

O que é o Tesouro IPCA+

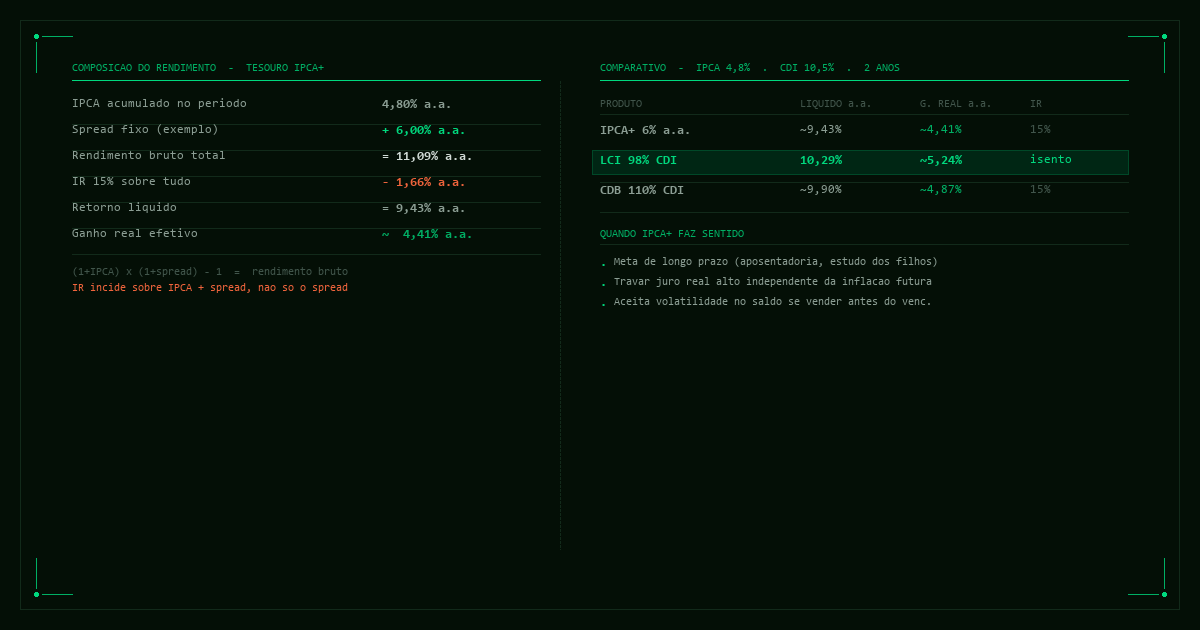

O Tesouro IPCA+ (tecnicamente chamado de NTN-B ou Nota do Tesouro Nacional série B) é um título público federal que paga a variação do IPCA acumulada no período mais um spread fixo definido no momento da compra. Se você compra um título com spread de 6% a.a., receberá, a cada ano, o IPCA daquele ano somado a 6%.

Com IPCA em 4,8% a.a., o rendimento bruto anual é:

rendimento bruto = (1 + 0,048) × (1 + 0,06) − 1 = 11,09% a.a.

Existem duas variações do produto: o Tesouro IPCA+ acumula tudo e paga no vencimento, e o Tesouro IPCA+ com Juros Semestrais paga o cupom de juros a cada seis meses (mas sofre IR a cada pagamento, o que reduz o rendimento final líquido).

O problema do IR sobre a parcela do IPCA

Aqui está o detalhe que desfaz a ideia de "6% de ganho real garantido": o Imposto de Renda incide sobre o rendimento total — ou seja, sobre a parcela do IPCA e sobre o spread, sem separação. Com alíquota de 15% (prazo acima de 720 dias):

| Componente | Valor (a.a.) | Observação |

|---|---|---|

| IPCA acumulado | 4,80% | Base de correção monetária |

| Spread fixo | + 6,00% | Juro real nominal |

| Rendimento bruto total | = 11,09% | (1,048 × 1,06) − 1 |

| IR 15% sobre tudo | − 1,66% | Incide sobre IPCA + spread |

| Retorno líquido | = 9,43% | |

| Ganho real efetivo | ≈ 4,41% | (1,0943 ÷ 1,048) − 1 |

O ganho real efetivo não é 6% — é aproximadamente 4,41%. O IR come não só o spread, mas também a correção pelo IPCA, reduzindo o que parece ser uma proteção total à inflação. Em termos práticos, você não sai na frente da inflação em 6% ao ano — sai em cerca de 4,4%.

Como o Tesouro IPCA+ se compara a outras opções

Com IPCA em 4,8% e CDI em 10,5%, veja o comparativo para um prazo de 2 anos:

| Produto | Bruto a.a. | IR | Líquido a.a. | Ganho real a.a. |

|---|---|---|---|---|

| Tesouro IPCA+ 6% | 11,09% | 15% | ~9,43% | ~4,41% |

| CDB 110% CDI | 11,55% | 15% | ~9,90% | ~4,87% |

| LCI 98% CDI | 10,29% | isento | 10,29% | ~5,24% |

Taxas representativas do mercado. O ganho real usa IPCA fixo de 4,8% para fins de comparação.

No cenário atual, tanto o CDB 110% CDI quanto a LCI 98% CDI superam o Tesouro IPCA+ 6% em retorno líquido e ganho real. Isso acontece porque o IR sobre a parcela do IPCA penaliza o título justamente no componente que parece ser seu diferencial.

O risco de marcação a mercado

Há um segundo fator que raramente aparece nas análises do Tesouro IPCA+: o risco de marcação a mercado. O preço do título no mercado secundário varia de acordo com as expectativas de juros reais futuros. Quando as taxas sobem (o spread negociado no mercado aumenta), o preço do seu título cai. Se você precisar vender antes do vencimento, pode receber menos do que investiu.

Isso não acontece se você carregar o título até o vencimento — nesse caso, recebe exatamente o IPCA acumulado mais o spread contratado, sem surpresas. Mas para dinheiro que pode ser necessário antes do prazo, o Tesouro Selic ou um CDB com liquidez é mais adequado.

Quando o Tesouro IPCA+ faz sentido

Apesar das ressalvas, o Tesouro IPCA+ tem casos de uso genuínos:

- Metas de longo prazo: aposentadoria, educação dos filhos, independência financeira. O spread travado de 6% ao ano, mesmo após o IR, representa um crescimento real sólido em horizontes de 10, 20 ou 30 anos.

- Taxas reais historicamente altas: quando os spreads oferecidos estão acima da média histórica, travar a taxa por anos é uma decisão racional. Historicamente, spreads acima de 6% são considerados elevados.

- Proteção contra deflação pós-fixada: se o CDI cair muito (SELIC em queda acentuada), o IPCA+ garante um piso real que o CDB ou a LCI não oferece.

- Diversificação de indexador: combinar títulos IPCA+ com pós-fixados CDI é uma estratégia de equilíbrio — um funciona melhor quando os juros caem, o outro quando sobem.

Tesouro IPCA+ com Juros Semestrais: cuidado

A versão com pagamento semestral de cupons parece atraente porque você recebe dinheiro na conta regularmente. O problema: cada pagamento de cupom sofre IR pela alíquota da tabela regressiva vigente naquele momento. Como os pagamentos iniciais ocorrem nos primeiros anos, a alíquota é 22,5% ou 20% — mais alta do que os 15% que você teria esperando o vencimento. O resultado é um rendimento líquido inferior à versão sem juros semestrais para quem não precisa do dinheiro durante o prazo.