Tesouro Selic, CDB e LCI são os três produtos que dominam a renda fixa brasileira. No papel, todos parecem parecidos: baixo risco, rentabilidade atrelada ao CDI ou à SELIC, sem sustos. Mas as diferenças de tributação, liquidez e garantia fazem com que a escolha errada custe dinheiro real — especialmente em horizontes mais longos.

O que é cada produto

Tesouro Selic é um título público federal emitido pelo Tesouro Nacional. Você está emprestando dinheiro ao governo brasileiro, que paga a taxa SELIC acumulada diariamente. É o único investimento em renda fixa com risco soberano — acima do FGC. A liquidez é real: você pode vender qualquer dia útil e receber o valor no dia seguinte (D+1), sem desconto em relação ao valor esperado. O valor mínimo é baixo, em torno de R$130 (0,01 do título).

CDB (Certificado de Depósito Bancário) é um título emitido por bancos. O banco toma dinheiro emprestado de você e paga juros sobre o principal. A garantia é o FGC, limitada a R$250.000 por CPF por instituição. Existem dois perfis principais: o CDB com liquidez diária, que pode ser resgatado a qualquer momento, e o CDB com vencimento fixo, que só pode ser resgatado na data combinada — mas paga taxas significativamente maiores.

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são títulos emitidos por bancos, com recursos direcionados a carteiras de crédito imobiliário ou agrícola. Têm a mesma cobertura do FGC que o CDB. A diferença decisiva: são isentos de Imposto de Renda para pessoas físicas. O preço pago por esse benefício é a carência — a maioria dos produtos exige prazo mínimo de 90 a 360 dias antes do resgate.

A armadilha do CDB com liquidez diária

Um erro comum é escolher CDB com liquidez diária achando que você leva o melhor dos dois mundos: taxa boa e liberdade de sacar. Na prática, os bancos pagam taxas bem menores pela liquidez: produtos com liquidez diária costumam pagar entre 100% e 103% do CDI, enquanto CDBs com prazo definido chegam a 108%–120%+ do CDI dependendo do banco e do prazo.

Com CDI em 10,5% a.a. e prazo de 2 anos (alíquota IR 15%), a diferença entre as duas modalidades:

| Modalidade | Taxa bruta | Líquido a.a. | Rendimento em R$50.000 |

|---|---|---|---|

| CDB liquidez diária (102% CDI) | 10,71% | ~9,2% a.a. | ~R$9.600 |

| CDB até o vencimento (110% CDI) | 11,55% | ~9,9% a.a. | ~R$10.400 |

A diferença de 0,7 p.p. ao ano resulta em ~R$800 a menos no bolso ao final de 2 anos — só por ter escolhido liquidez desnecessária. Se você tem um horizonte de investimento definido, o CDB com vencimento fixo quase sempre compensa.

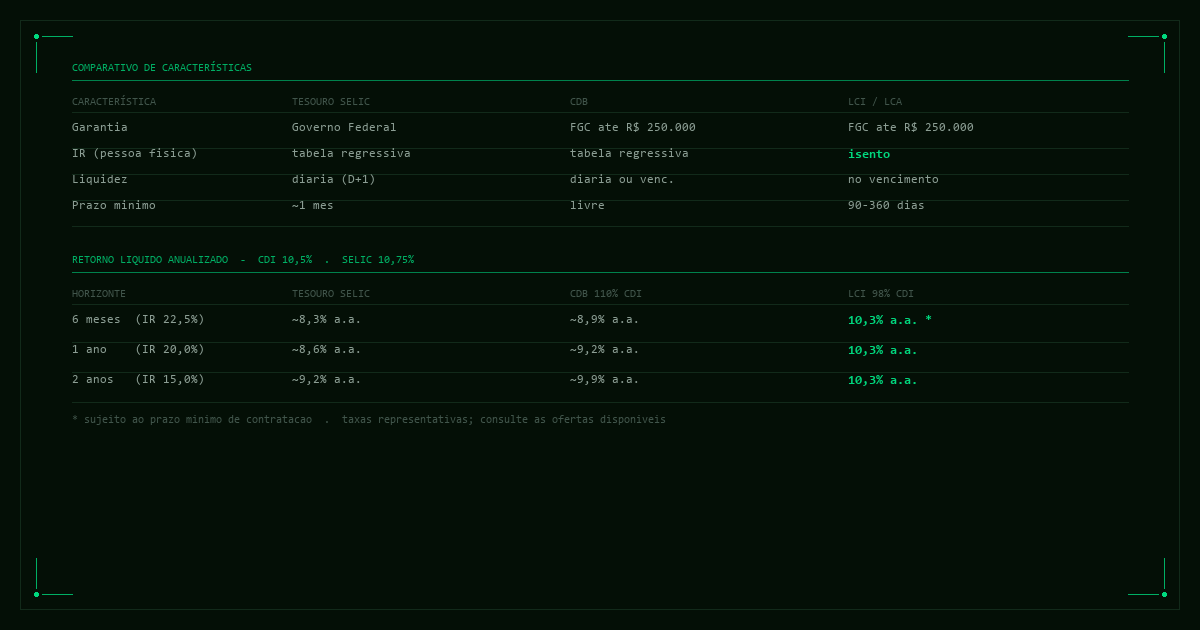

Comparativo de retorno líquido

Com CDI em 10,5% a.a. e SELIC em 10,75% a.a., veja o retorno líquido anualizado para cada produto em diferentes horizontes. As taxas usadas são representativas do mercado: CDB 110% CDI com vencimento fixo, LCI a 98% do CDI.

| Horizonte | Alíquota IR | Tesouro Selic | CDB 110% CDI | LCI 98% CDI |

|---|---|---|---|---|

| 6 meses | 22,5% | ~8,3% a.a. | ~8,9% a.a. | 10,3%* a.a. |

| 1 ano | 20,0% | ~8,6% a.a. | ~9,2% a.a. | 10,3% a.a. |

| 2 anos | 15,0% | ~9,2% a.a. | ~9,9% a.a. | 10,3% a.a. |

*Sujeito ao prazo mínimo de contratação da LCI — a maioria dos produtos exige pelo menos 90 dias. Taxas representativas; as taxas reais variam por banco e emissor.

A LCI lidera em todos os horizontes justamente pelo benefício fiscal: como não paga IR, o retorno bruto e o líquido são iguais. O CDB 110% CDI supera o Tesouro Selic em todos os prazos porque a taxa bruta maior compensa o mesmo IR.

Por que o Tesouro Selic fica para trás?

O Tesouro Selic rende a taxa SELIC, que atualmente é de 10,75% a.a. — um pouco acima do CDI (10,5%). Mas mesmo com essa vantagem nominal, a ausência de isenção fiscal e a taxa competitiva dos melhores CDBs fazem com que ele geralmente fique em terceiro lugar em termos de retorno líquido. Ele ganha em outro atributo: a garantia soberana e a liquidez real no dia seguinte. É a escolha certa para a reserva de emergência — não para dinheiro que você não vai precisar tão cedo.

Quando usar cada produto

| Situação | Produto indicado | Motivo |

|---|---|---|

| Reserva de emergência | Tesouro Selic | Liquidez D+1, risco soberano, sem carência |

| Meta com prazo definido (> 2 anos) | LCI / LCA | Isenção de IR maximiza retorno líquido |

| Meta com prazo definido, sem LCI disponível | CDB até o vencimento | Taxa bruta maior compensa o IR |

| Liquidez + FGC (aceita taxa menor) | CDB liquidez diária | Segurança do FGC com resgate a qualquer dia |

Atenção ao limite do FGC

O FGC garante até R$250.000 por CPF por instituição financeira. Se você tem mais do que isso em um único banco, o excedente não tem cobertura em caso de quebra. O Tesouro Selic não tem esse limite — por ser garantido pelo governo federal, não depende do FGC. Para patrimônios maiores, distribuir entre diferentes emissores é a forma correta de manter a cobertura total.

A taxa que você vê não é a taxa que você recebe

Nenhuma dessas comparações faz sentido sem considerar o retorno líquido real de cada produto. Um CDB a 114% do CDI pode parecer imbatível, mas com IR de 20% e um prazo de 1 ano, o líquido cai para ~9,6% — abaixo de uma LCI a 97% do CDI (9,68% líquido, isento). A diferença muda a cada taxa, cada prazo e cada alíquota. Fazer essa conta para dezenas de títulos disponíveis no mercado é o que torna difícil escolher sem uma ferramenta.